しばらく脱線していましたが、久しぶりにアメリカのスタートアップ実務に関する投稿です。

今回は、83(b) Electionについて。

は?なにそれ??

と思われる方も多いかと思いますが、83(b) Electionは、アメリカでスタートアップをやるにあたって創業者が落としてはならない超重要手続です。

そのため、アメリカで創業者になったことがある方(で、かつ、きちんと専門家からアドバイスを受けたことがある方)であれば、ほぼ間違いなく(少なくとも存在くらいは)知っている手続です。

他方で、今回始めてスタートアップやります!といった方はもちろん知らない方が多いでしょうし、創業経験のないVCやCVCの担当者の方は、意外と知らない方が多いような気がします。まあ利害関係がないので、当たり前と言えば当たり前ですね。

さて、その83(b) Electionですが、端的に言うと、

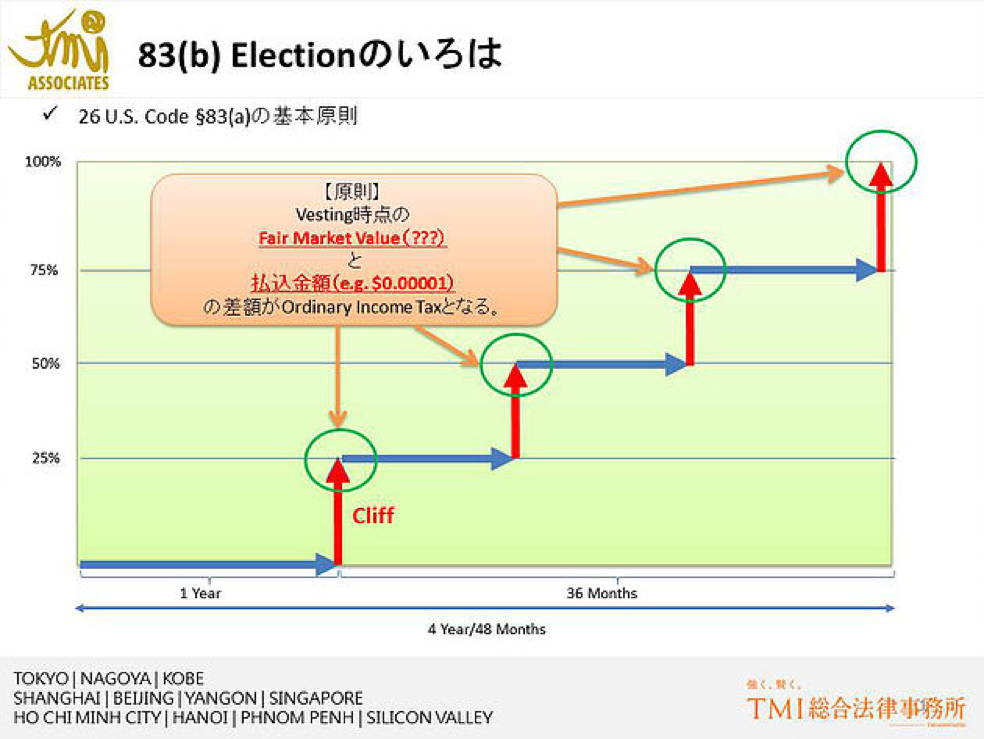

「Vesting付きの株式について、本来べスティング時点で課税されるという原則の例外的取り扱いとして、株式の取得時点で課税されることを選択する手続」

ということになります。

どういうことかといいますと、26 U.S. Code § 83では、役務の提供に関して財産が移転される場合の課税関係が規律されていまして、要するに、

「役務の提供に関して財産を受け取った場合、それ受け取った方については、①その財産が譲渡可能になった場合または②当該財産を失う実質的なリスクがなくなった場合に、その時点の財産の時価とその財産の取得価額との差額について課税しまっせ」

という基本原則が書いてあります。

これをべスティング付きの株式に当てはめると、べスティング付きの株式については、株式がベストした時点で、「その時点の株式の時価」と「その株式の取得価格」との「差額」に対して税金が課せられるという話になるわけです。

例えば、典型的なスタートアップであれば、創業者の方は1株当たり$0.00001とか$0.0001といった超ノミナル価格で取得しているわけですが、ベストした時点で1株あたりの価値が$1.00になっていた場合には、超ノミナル価格とのスプレッド($0.99999とか$0.9990)に対して税金(最大39.6%のOrdinary Income Tax)が課せられまっせという話になります。

これは結構恐ろしい話です。

1人創業者のスタートアップの場合で彼・彼女が1株当たり$0.00001で800万株取得していると仮定した場合、通常のべスティングスケジュールに従って1年後に25%がベストすると、その時点で、「200万株×$1.00 – 200万株×$0.00001=$1,999,980.00」のIncomeを認識しなければならず、それに対して所定の税率(累進課税のため一定ではありません)での税金を支払わなければなりません。

その後は月単位で順次ベストしていくのが通常なわけですが、その場合もやはりベストするごとにIncomeを認識していくことになります(図で示すと↓のような感じです)。

そしてさらに悪いことに、ほとんどの場合、この時点のスタートアップの株式って上場してないし、流動性ゼロで現金化はほぼ不可能なんですよね。。。

となると、税金は課せられるけど税金を支払う原資がないというとっても苦しい状況に陥るわけです。

1年やそこらでそんなに会社の価値が激増するのか?と思われる方もいらっしゃるかもしれませんが、シリーズものの大きな投資を受ければ、このくらいすぐに行ってしまいます。

俗に、

「普通株式の価値は直近の優先株式の1株あたりの価格の3分の1程度が目安」

(注:アメリカでのお話です)

などと言われることがありますが、数Mから10数M程度のバリュエーションで優先株式を発行すると、普通株式の価値もそれなりに上がるわけで、そうなると、べスティングに伴う税務負担が、単なる懸念から現実的な恐怖の大魔王に昇格してしてしまいます。

そんな恐怖の事態にあらかじめ対応すべく設けられたのが83(b) Electionというやつです。

上記の課税の基本ルールは26 U.S. Code § 83(a)に規定されているのですが、§ 83(b)に例外としてこの恐怖の事態への対応方法が規定されているため、ちまたでは83(b) Electionと言われています。

この83(b) Electionという選択をすると、「財産を取得した時点の時価」と「当該財産の取得価格」の差額に対し当該財産の取得時点でIncomeを認識し、税務処理をすることになります。

スタートアップの場合、創業者は、1株当たり$0.00001とか$0.0001といった超ノミナル価格で株式を取得しますが、その時点での1株あたりの時価はと言うと、やはりこれも$0.00001とか$0.0001なわけでして、要するに差額がないわけです。

差額がない以上、Incomeを認識しようにも認識できませんので、この時点で支払うべき税金は存在しないことになりますし、それ以降にべスティングしたとしても、べスティング時点ではなんらIncomeを認識する必要はなく、したがって税金も支払う必要はありません。

要するに、83(b) Electionというのは、本来べスティング時に課されるはずの税金を先倒しして株式の取得時に課税されるようにする手続ということになります(図で示すと↓のようなイメージです)。

この83(b) Electionさえしておけば、べスティング時の課税を心配することなく、安心して自社の発展に尽力することができるようになりますね。

こうして順調に発展させ、ついにExitにいたって株式を売却できた暁にはもちろん株式の売却価格と払込金額との差についてキャピタルゲインを認識し、税金を納めなければならないわけですが、ここまでたどり着ければ、税金を恐れる必要は基本的にありません(もちろん払いたくないのが人間の性ではありますが)。

ということで、スタートアップの創業者の方には、基本的に83(b) Electionを行ってもらっています。

また、83(b) Electionをやっていないとべスティング時点で会社側に源泉徴収義務が生じることになり、実務的にもかなりメンドクサイですので、その観点からも創業者の方にはきちんと83(b) Electionを行ってほしいところです(アクセラレータープログラムへの参加やシード投資等にあたって「ファウンダーはちゃんと83(b) Election出してますか?」という質問を受けることがありますが、その理由のひとつには、これをしくじると会社側にベスト時に源泉徴収義務が生じてしまうことが挙げられています。)。

以上、つらつらと書いてきましたが、実はこの83(b) Electionについては、2014年の年の瀬に、カリフォルニア州とワシントン州の公認会計士の方(Facebook上で名前をお見かけしたことがあるのですが、、、発見できておりません)が、以下の素晴らしい記事を投函されています。

記事のタイトルからは83(b) Electionの影をまったく感じさせないのですが(笑)、モー娘。をベースに具体的な数字を使いながら83(b) Electionの存在意義について語ってくださっていますので、もしご興味ある方は是非こちらもご参照くださいませ。はっきり言って、僕の記事を読むよりこちらの記事を読んだ方が具体的に83(b) Electionの存在意義をイメージできると思います。

さて、このモー娘。の記事でもおすすめされている83(b) Electionの申請ですが、この申請が意外とやっかいです。そうはいっても申請手続きにすぎないのですが、結構な確率で落とし穴にはまります。

ということで、次回は申請時にあたっては注意しなければならないことについて、簡単に情報共有しようと思います。

本日はここまで。ちゃんちゃん。