アメリカ進出ネタが挟まってしまいましたが、vesting scheduleの話に戻ります。

前々回の最後に、「Vesting Scheduleに関して創業者に与えられている「保護」について、簡単に解説していきたい」と言っておきながら、はや1ヶ月以上。時が経つのは早いものです。。。

ちなみに、今お話ししているVesting scheduleは、シリコンバレーで用いられているもののお話であって、日本のお話ではありません。基本的な発想は日本でも同じですが、日本におけるvesting scheduleについては、ただいま記事を準備中です。

さて、アメリカのvesting scheduleですが、要するに、「頑張って働来続けると、その期間に応じて自分の株式に対する会社の買戻権が外れ、自分の権利が確定しますよ」という仕組みでした。ということは、創業者を守ってあげたくなるような可哀想な事由が生じた時に買戻権を外してあげればいいじゃないか、という話になるワケです。

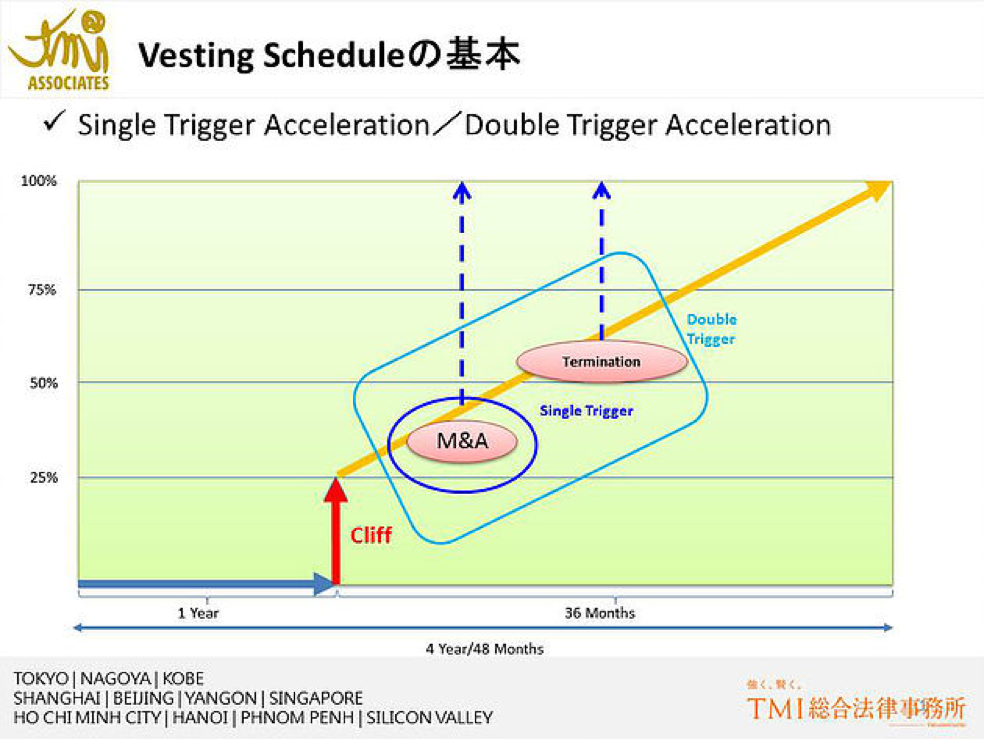

じゃあどんな事由が生じた時に買戻権が外れるのさ?というのが、ここでの問題であり、その事由が生じた時に買戻権が予定よりも早く外れることから「acceleration」とか呼ばれています。このaccelerationが生じる要件が1つの場合、それを「single trigger acceleration」と言い、要件が2つある場合には「double trigger acceleration」と呼ばれています。

(1) Single Trigger Accelerationその1

その事由としてもっとも考えつきやすいのが、「創業者が自分の意思に反して会社を辞めることになってしまった場合」ではないでしょうか。例えば、共同創業者とケンカしたとか、投資家さんとそりが合わなかったとかそう言った理由で会社を辞めざるを得なくなった場合、確かにかわいそうだなーという気はします。

しかし、この事由が創業株のaccelerationの事由になることはあまりないです。理由はいくつかありますが,創業者が会社を辞めた時点でその創業者の会社に対する貢献は終わっている訳で、あえてaccelerationしてあげる必要がないこと(必要性なし!)、さらに、辞めただけでaccelerationという恩恵に預かれると、そもそも会社に残ろうとする動機が薄まっちゃいますので「会社に一定期間コミットするインセンティブを創業者に与える」というvesting scheduleの目的からしても「おいおいちょっとおかしいでしょ」という話になります(許容性なし!)。

また、後者のvesting scheduleの目的との関係では、創業者が会社を去った後に大株主として居座られると大変迷惑であり、前回述べた投資家を保護するというvesting scheduleの1つの目的が失われてしまうことも、ひとつの理由になっていると思います。

ということで、この事由はあまりaccelerationの事由としては用いられません(ただ、創業者に辞めていただく際に、穏便にご退出いただくために合意に基づき一部accelerationを認めることはよくあります)。

(2) Single Trigger Accelerationその2

次に思いつく事由としては、M&A等によってオーナーが変わることが挙げられるのではないでしょうか(いわゆるChange of Control)。

ここでの「かわいそう」というのは、「M&A等で買収されるほど魅力ある会社に育てたのにその時点でベスティングしていない株式について何のメリットも得られないのはかわいそう!」という意味になります。というのも、ベスティングしていない株式は買収の対象にならない(正確には、買収の対象になるけど対価の支払いの対象にならない)のが通常だからです。

例えば、創業者が800万株、投資家が400万株持っているような会社が、運良く$30Mで買収された場合、単純に考えれば、創業者2:投資家1の割合でそれぞれ$20M、$10Mが取り分になるはずですが、例えば買収時点で創業者の株式が半分しかベスティングしていなかった場合、400万株:400万株=1:1の割合になってしまい、創業者の取り分は$15Mになってしまいます。

それじゃあかわいそうじゃない?頑張って育て上げて買収されるまでになったのに・・・ということで、Change of Controlが生じたことをもってaccelerationが生じるとしてはどうだろうかという発想が生まれてきます。

しかし、これも一般的には受け入れられていません。直接的な理由は、

①買収すると全部ベスティング

↓

②創業者に会社に残るメリットなし

↓

③創業者が去ると買収後の統合に苦労する

↓

④残ってもらおうとすると新たなインセンティブを与える必要あり(費用がかかる!)

↓

⑤そんな案件、買収者的には嫌!

というものです。

買収者が嫌がる可能性があるということは,その分買収が実現する可能性が減ってしまうわけで、それは投資家側のexit戦略に間接的に影響するわけです。

そのため、Change of Controlのみを事由としたsingle trigger accelerationはあまり一般的ではありません。

(3) Double Trigger Acceleration

そこで、上記の問題点を解決するために、Change of Controlだけでなく+αの要素を加えてみたら?というさらなる妥協案が出てきます。

創業者に買収後に残るインセンティブがなくなることが問題なのだから、残ってもらうためにChange of Controlだけではベスティングしないことにする(=会社に残るインセンティブが生じる)一方で、そうはいっても統合作業にいいように使われて辞めさせられちゃったらさすがに可哀想よね、という点を加味して、Change of Controlが生じた後の一定期間内に理由なく(without cause)会社を辞めさせられた場合や正当理由(good reason)に基づき辞めざるを得なくなった場合にはaccelerationを認めましょうと、こうゆう話になっています。

そうなると次に、一体「cause」ってなんだ?「good reason」ってなんだ?一定期間ってどのくらいなのさ?という話になりますが、「cause」は一般的には不正行為や刑事罰が課される行為(横領や詐欺)、さらには契約違反等々が列挙されるのが通常です。

他方で,good reasonとしては、降格や給料の減額(10%とか20%)、さらには一定の距離(例えば50mile)を超えた配置転換などが列挙されます。

また、「一定期間」については、6ヶ月から2年程度まで色々パターンはありますが,多くの場合は1年に設定されます。

「cause」「good reason」ともに、かなり要件がはっきりしているので,これを満たす/満たさないの判断はかなり客観的にできると思います。このことは、会社側(買収者側)からすると、「創業者に期待していたほどの能力がなかった」と言ったような場合にすぐに首を切ってしまうとaccelerationが発動されてしまうということを意味しており、その意味で,創業者の保護に一役買っていることになります(このような場合に「cause」があったと証明するのが難しいという、立証責任の問題です)。

他方で,ずーとこんな保護を与えるのもどうか、かえって買収者の買収意欲に影響を与えてしまうのではないかという懸念から、一定期間は多くの場合1年に設定されています。この1年という期間は、そもそもChange of Controlのみのsingle trigger accelerationが嫌われる理由が、「買収後の統合作業が難しくなるかもしれないから」という点にあったことからも合理的と考えられるのだと思います。まあ買収後1年あれば、大体統合作業に目処はたっているでしょうからね。

ということで、double trigger accelerationとは通常何を意味するぞということをまとめると、

①change of controlが生じた後

②一定期間(多くは1年)内に

③「cause」がなく辞めさせられてしまった場合、又は、「good reason」に基づいて辞めた場合に

④ベスティングが早まる仕組み(多くの場合、unvested sharesの100%がaccelerationの対象になります)

ということになります。

ちなみに、冒頭からずっと創業者創業者と言っていますが、別にdouble triggerによる保護が定められるのは創業者だけではありません。従業員の持ち株やストックオプションにも、vesting scheduleとともに設定されることが多いですし、むしろ、double trigger accelerationによる保護は、CFOやGeneral Counselといった、買収後に首をすげ替えられてしまいがちな方々の保護に一役買っているという面があるようです。

ということで、double trigger accelerationのお話でした。

長々と話してしまいましたが、今日はここまで。

引き続き、ちくちく書いていきたいと思います。

日本はもう金曜日が終わりかけですね。二日酔いに注意しつつ、よい週末を!!!