資本構成の話も、だいぶ回を重ねてきました。

今日は、Vesting Scheduleのお話です。

Vesting Scheduleという言葉、アメリカ(特にシリコンバレー)のスタートアップ業界では、常識とも言ってよい言葉です。

ですが、日本ではまだまだ一般的に認識されているとまではいえない状況のようですし、その日本語への訳しにくさと相まって、頭の中に「?」が浮かんでしまう方も多くいるようです。その上、このVesting Scheduleに関する説明をいきなり英語で聞くと、それこそワケワカラン状況に陥ることもあるとかないとか。。。

ということで、本日のポストです。

Vestingという言葉、本当に日本語に訳しにくいのですが、巷ではよく「権利の確定」と訳されています。

この「権利の確定」というのは、主に2つの意味で用いられていまして、

ひとつめは、Stock OptionでStock Optionが権利行使可能になること

ふたつめは、創業株や従業員に対して付与されるCommon Stockに対して付けられている会社側のRepurchase Option(買戻権)が外れること

です。

ひとつめは、

「いままで行使できなかったのに、行使できるようになる」

↓

「わーい、権利確定!」

という意味で、比較的分かりやすいと思いますが、ふたつめは、

「会社の買戻権が外れた」

↓

「自分の株式が会社に取られることがなくなった」

↓

「わーい、株式が完全に自分のものになった!」

という意味で、権利が「確定」しているという意味合いです。

で、そもそもの疑問として、「会社の買戻権」ってなんなのさ?という話になると思いますが、これは、創業株はもちろんのこと、従業員(時には外部のコンサルタントやアドバイザー)に対してインセンティブとして付与される株式に対して付けられるもので、平たく言うと、

「株式を持ってもらいますけど、ちゃんと会社のために働いてくださいね。

もし途中でやめちゃった場合には、その株式、会社に返してもらいますからね。」

という仕組みです。

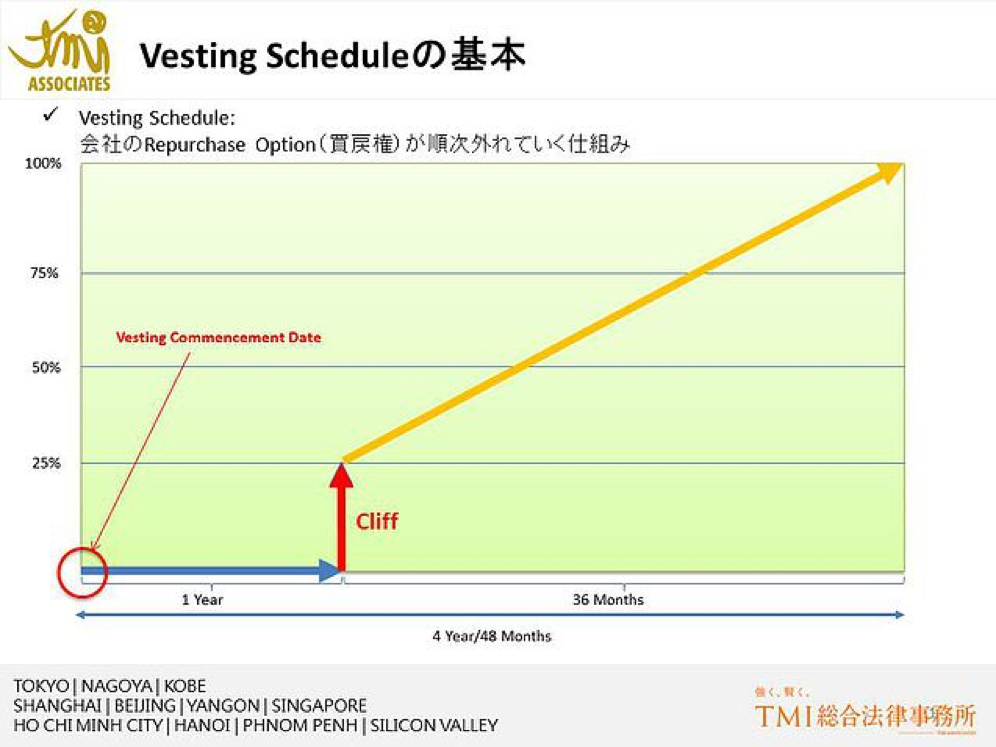

例えば、シリコンバレーのスタートアップの場合、創業者は、自分の会社の株式を1株あたり$0.00001で数百万株(たとえば800万株)買ってスタートするのが典型的なわけですが、創業者が一定期間の間に会社を去った場合には、会社が、この800万株の全部又は一部を購入価格(=$0.00001)で買い戻せますよということです。

その一定期間(=スケジュール)が、典型的には「1 year cliff, 4 year vesting」といわれるものでして、これは、

(1) 1年間働いたら、全体の4分の1が、会社の買戻権から外れる(=その後会社を去っても、会社から買い戻されることはなくなる)

(2) 1年間後は、1ヶ月経つごとに、全体の48分の1が会社の買戻権から外れる。

(3) 最終的に、満4年で、全部が会社の買戻権から外れる(晴れて、完全無欠の株主になる)。

ということを意味しています。

簡単に図にすると、以下のような感じになります。

このことは、逆に言えば、1年以内に会社を去ってしまった場合には、全株式が会社に買い戻されてしまい、創業者の手元には一株たりとも残らないということを意味しています。

なんと恐ろしい!と思う起業家の方もいるかもしれません。実際、日本で起業経験のある方の中には、このような仕組みについて「創業者に対するリスペクトが足りない!」と腹立たしく感じられる方もいらっしゃるようです。

しかも、アメリカでは、創業者は会社を設立する際に、その時点で考えていたビジネスに関するプランやアイデアといった一切の知財(IP)を会社に移転させるのが通常なので、万が一1年以内に去ることになってしまった場合には、創業者は、IPも含めてすっからかんの状態になってしまうわけです。

で、なんでこんな買戻権を付けているのかというと、大きな理由としては、以下の2つが挙げられるのではないでしょうか。

(1) 創業者に対するインセンティブの付与

創業者に対して、きちんと会社のために働くインセンティブを与える。頑張って働けば、会社の価値も上がって、しかも、株も完全に自分のものになる。ならば、そのために頑張るでしょうというお話です。

(2) 会社(あるいは外部投資家)としてのリスクヘッジ

アイデアやプロダクトはすばらしくても、創業者が申し訳ないけどちょっと残念というパターンは往々にしてあります。その場合、創業者に会社からご退出いただくこともあったりするわけですが、にもかかわらず、創業者が大量に株を持っていたら非常に厄介なわけです。もちろん、会社に対して貢献してくれた分は正当な報酬として持ち続けていただいてしかるべきなのですが、そうでない分については会社にお返しいただき、会社の意思決定に問題が生じないようにした上で会社として再出発を図れるようにする、といった意味合いです。特に、外部投資家が入った際にべスティングスケジュールの設定や再設定を求められる場合には、(1)の意味合いよりも(2)の意味合いの方が強いような気がします。

このようなVesting Scheduleを良しとするか悪しきとするかは、人によって感じ方が違うかと思いますが、少なくともアメリカ(シリコンバレー)では、もはや常識の範疇であり、Vesting Scheduleが存在していないと、Y CombinatorやAngelPadといった著名なアクセラレータープログラムに参加することは難しいと思いますし、まともな投資家から初期ラウンド(シードラウンドやSeries A)の資金調達を行うことも難しいと思います。

ですので、個人的な良し悪しの感情にかかわらず、アメリカ(シリコンバレー)では、Vesting Scheduleを設定せざるを得ないというのが実情です。

ちなみに、Vesting Scheduleを設定するにしても、

① Cliffを設けるかどうか

② 都合何年間で買戻権が完全に外れる仕組みにするか

③ 起算点(Vesting Commencement Date)をいつにするか

といった点は、別途検討の余地があるのですが、特にこだわりがないようであれば、

① 1年間で25%

② 都合4年間

③ そのビジネスを始動させた日

とするのが良いと思います。

③については、会社の設立日より前でも構いませんが、あまりに前過ぎてもそれはそれで問題です。例えば、Vesting Commencement Dateを2年前に設定すると、「1 year cliff, 4 year vesting」にしても、実際はすでに50%分は買戻権から外れている計算になってしまうからです。不合理なVesting Scheduleを設定しても、どうせ投資家がお金を入れてくれる際に修正を求められますので、あまりに不合理なVesting Scheduleを設定するのは、投資家に突っ込みどころを与えてしまうという点でも、得策ではありません。「合理的」な範囲としては、数か月程度、長くても6か月くらいでしょうか。

ちなみに、外部投資家が入る際にVesting Scheduleの修正を求めてくることはよくあります。外部投資家が入るまでに1年や2年経過してしまっている会社なんてざらにありますので、そんな会社に対してお金を入れるにあたって、Vesting Scheduleを適切な形に直すように求められるわけです。その際にも、やはり「1 year cliff, 4 year vesting」というのが基本線としてはあるのですが、ここは意外と交渉の余地があります。

投資家にビジネスの状況やプロダクトの開発状況を説明した上で、Vesting Commencement Dateをだいぶ前倒ししてみたり、1 year cliffによって50%べスティングしたりと、色々なバリエーションがあります。ですので、外部投資家が入る際にVesting Scheduleの修正を求めてきた際には、しっかりと交渉していきましょう。

ちょっと長くなってしまいましたが、Vesting Scheduleに関する基本的なお話でした。次回は、このVesting Scheduleに関して創業者に与えられている「保護」について、簡単に解説していきたいと思います。