だいぶ時が経ってしまいましたが、「日本における創業株に関するべスティングの実務」ネタの続きでございます。

前回は、会社の買戻し方式によるべスティングと会社法との関係を見てきました。

今回は、日本でべスティングを実現するために検討が必要な税務のお話に立ち入って検討を進めてみようと思います。

べスティングは、創業者が会社を去った時に、ベストしていない株式を会社なり別の創業者なりが買い取るという点を基本的な仕組みとしています。

この「買い取り」が時価で行われるのであれば、大きな税務上の問題はないわけです。

もちろん、売り手となる創業者側には自分の出資額と売却額の差額に対して税金が課せられることになりますが、創業者も時価で買い取ってもらっている以上、税金の原資に困ることはないはずですので、時価取引であれば(税金で涙を呑むことにはなりつつも)特に懸念すべき点はないことになります。

ただ、「べスティング」の本質的な意味は、創業者が会社の発展に貢献していない部分の株式を創業者から取り上げるという点にありますので、ベストしていない株式を時価で買い取るなんてことは、基本的には有り得ない選択肢です。

そのため、基本的には出資額(あるいは、時価が出資額よりも低くなっているときはその時価)で買い取るのが基本になるわけですが、そうなると、買い手側からすると、本来もっと価値のあるものを安く買い叩くことになりますし、売り手側からすると、本来もっと価値のあるものを安く売り払うことになるわけですので、「税金どうなんのさ?」という懸念が生じることになります。

この場合、実際に誰が買い取るのかに応じていくつかパターンが考えられますが、最も典型的なのは、

創業者が個人で創業株を保有していて、ベストしていない株式を買い取ってもらう

というパターンだと思います。

この場合、買主として考えられるのは、

① 会社

② 会社に残る別の創業者(又はその指定する者)

になると思いますが、②については、さらに個人である場合と法人である場合とが想定できます。

また、

創業者が創業株を最初から自分の資産管理会社のようなものに保有させていた

という場合も考えられますが、この場合でも、買主として考えられるのは、

① 会社

② 会社に残る別の創業者(又はその指定する者)

となり、やはり、②については、さらに個人である場合と法人である場合とが想定できることになります。

ということで、

去り行く創業者側について2パターン(個人である場合・法人である場合)、

買い取る主体側として3パターン(会社である場合・個人である場合・会社以外の法人である場合)

の合計6パターンを考えれば、大体のことはカバーできる目算になります。

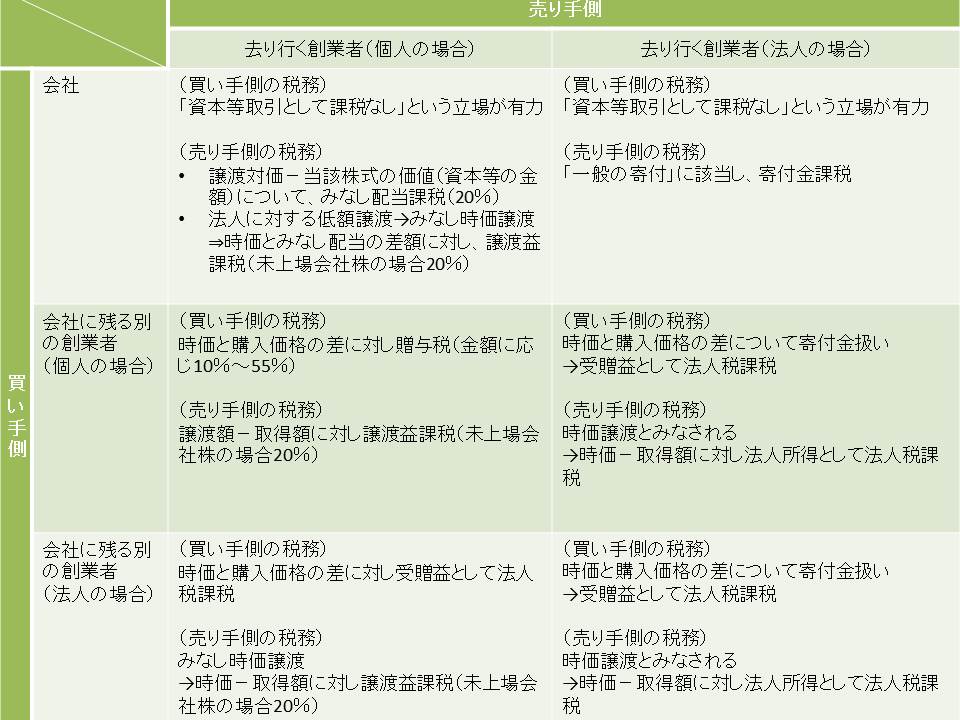

これらのそれぞれのパターンの税務処理について、超簡単にまとめたのが下の図になります。

ちなみに、厳密にいうと、買い取り価格が時価の2分の1以上なのか2分の1未満なのかで差が出てくるようですが、特段の記載がない限り、買い取り価格は時価の2分の1未満だと仮定して話を進めます。

ということで、ものすごくざっくりまとめてしまいますと、

① 会社が買い取る場合には、会社側に税金はかからないと考える立場が有力だけど、去り行く創業者側にはなにかしらの税金がかかる

② 会社に残る別の創業者が買い取る場合、会社に残る別の創業者も去り行く創業者側にもなにかしらの税金がかかる

ということになりますね。

ということで、こと税務の面から見ると、とりあえずは会社側が買い取った方がメリットが大きそう(というか、無駄に税金を支払わなくて済みそう)ということになりそうですが、これはあくまで会社側の視点であって、去り行く創業者からすれば、株は取られるは税金は支払わなければならないわで、踏んだり蹴ったりなわけです。

そうなると、そもそもこんなべスティングスケジュールなんてつけないよ!なんてゆう創業者の方が出てこないとも限りません。

それはそれで日本独自の方式としてアリなのかもしれませんが、べスティングがついていないと、創業者がきちんと頑張るよう動機付けられるのか心配なこともあるでしょうし、投資家側(さらには共同創業者側)からすると、いざという時に不合理に大株主さんが残ってしまう状況は避けたいはずですので、やはりべスティングという考え方は、これからもっと浸透していくのだろうと思います。

そうなると、やはりべスティングに絡む株式の買戻し等に関する税金の問題は、なんとかしなければならんということになりますかね。

そこで、2015 年春ごろに明確に認められることとなった、譲渡制限株式(いわゆるRestricted Stock)を利用してうまく制度設計できないかについて、次のポストで考えていきたいと思います。

今日のところは、ここまで。

早いもので、もう今年も1ヶ月が過ぎ去ってしまいました。もう来年まで11ヶ月しかありません笑

2月もがんばっていきましょう!!!